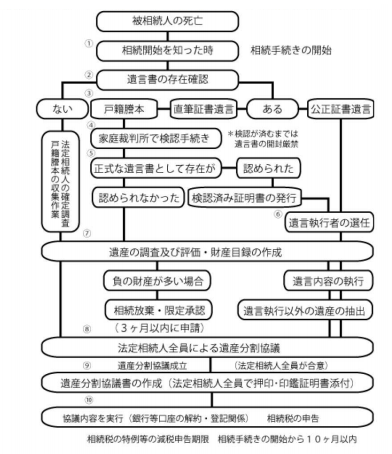

皆さんこんにちは、行政書士の小松です。

前回(3回目)では、 “ 期限 ” について詳しくご説明致しました。

内容は、相続税の申告期限を “ 甘く考えてはいけません! ” といったような内容でした。

今回はまず、「法定相続人」というのは、一体誰のことを指すのかということからご説明を致します。

意味の取違いが、トラブルを引き起こす!

ご家族のどなたかがお亡くなりになった時、「法定相続人」の意味を知っておかないと、遺産相続手続きが始められません。更に、ここの勘違いからトラブルが生じてしまいます。

ご家族のどなたかがお亡くなりになった時、「法定相続人」の意味を知っておかないと、遺産相続手続きが始められません。更に、ここの勘違いからトラブルが生じてしまいます。

「法定相続人」とは、身内の人が集まって “ じゃ、あなたが適任だから、あなたが法定相続人になりなさい ” と、勝手に決めるものではない。

そんなことは、皆さんも十分ご承知だと思います。

しかし、相続をする権利が無いのに関わらず「もう、使用する人もいないでしょ!」と言いながら、勝手に遺品や遺産を持って行ちゃう人が、この世の中には実際いるんですよ、お気を付け下さいね。

では、法定相続人ってどうやって決めるのでしょうか?

では、法定相続人ってどうやって決めるのでしょうか?

実は、決めるのではなく、 “ 調査して確定する ” が、正しい答えになります。

まず、亡くなられた方(被相続人)の血筋の方の調査を始めます。そして、“ 法定相続人が誰になるのか? ” 調査をしながら、確定していきます。

被相続人の血筋の方。その中で、第一順位として “ 相続をする権利(相続権) ” を得るのは、皆さんも良くご存じ “ 子孫 ” ですよね。しかし、ここでご注意!

被相続人の血筋の方。その中で、第一順位として “ 相続をする権利(相続権) ” を得るのは、皆さんも良くご存じ “ 子孫 ” ですよね。しかし、ここでご注意!

それは、“ 現状のお子さんだけとは限らない ” ということです。

残された奥さん(夫)には、たまった話しではないのですが、 “ 再婚ということを打ち明けてなかった ” “ 子供がいたことを黙っていた ” ということも、現実には起こり得るのです。

更に、“ 子孫 ” に該当する方は、本当に血の繋がった実子だけとは限りません。血縁関係がない“ 養子縁組 ” をされた方も相続権を得る対象者となるのです。

このケースの多くは、結婚相手に連れ子がいた場合に生じます。

このケースの多くは、結婚相手に連れ子がいた場合に生じます。

ご結婚された時は、その子達の将来も考え、養子縁組をして同じ戸籍に入れるのですが、その後、離婚をしてしまった。或いは、ご結婚、相手と死別して、再婚をした。なんてことは、この世の中にはざらにあるのです。

又、農家や自営業の方ですと、将来の「跡取り問題」を解決したいがために、養子縁組の制度を利用される方も沢山いらっしゃいます。

被相続人の過去にそういった事情がなかったかどうか?明白に確認をするためには、亡くなられた方の “ 戸籍謄本 ” を過去(出生)まで遡って、全て取得して調査をするほかありません。

戸籍謄本調査の結果、子孫が一人でも存在していたら、子孫が「法定相続人として確定!」です。つまり、遺言書がない限り、親や兄弟には法律上の“ 相続権 ” が一切発生しません。

子孫が誰一人いない場合に限って、親(祖父母)へと “ 相続権 ” の移動が生じます。

子孫が誰一人いない場合に限って、親(祖父母)へと “ 相続権 ” の移動が生じます。

この場合も先程と同様、誰か一人でも存在していれば、権利の移動はそこで “ ストップ! ” 親(祖父母)が 「法定相続人として確定!」ということになります。

更に、子孫も親(祖父母)も誰一人存在しない場合に限って、被相続人の兄弟姉妹へと “ 相続権 ” が移動します。そこで、兄弟姉妹が「法定相続人として確定!」ということになるのです。

更に、子孫も親(祖父母)も誰一人存在しない場合に限って、被相続人の兄弟姉妹へと “ 相続権 ” が移動します。そこで、兄弟姉妹が「法定相続人として確定!」ということになるのです。

なんですが、子孫又は親が存在しているのにもかかわらず、 “ 私は、肉親だから相続権があるのよね・・・ ” といった大きな勘違いから、トラブルへと発展させてしまう、兄弟姉妹の方が世の中には、沢山いらっしゃいますので十分にご注意下さい。

配偶者は特別扱い!

先程の法定相続割合については、皆さんも良くご存じでしょうし、書籍などでも必ず紹介されていますから、あえてここでは説明を致しません。

先程の法定相続割合については、皆さんも良くご存じでしょうし、書籍などでも必ず紹介されていますから、あえてここでは説明を致しません。

(このコラムは、勘違い(思い違い)が起こりやすい点について、その法律の理解の仕方について、詳しくご説明させて頂くことが主旨ですので・・・)

で、ここで一つ大きな “ 疑問 ” が、湧きませんか?

基本的に “ 法定相続人 ” とは、被相続人の血筋を持つ方となります。それはそうですよね、同じ血が混じった方を優先させて遺産を引き継がせるのは、ごく当たり前のことです。

では、 “ 配偶者は? ” と、いう疑問が湧いてきますよね。

では、 “ 配偶者は? ” と、いう疑問が湧いてきますよね。

だって、配偶者には、同じ “ 血 ” が一滴も流れていないのですから・・・しかし、一方でこんな考え方もできるのです。

被相続人の資産(遺産)が築かれた重要な要因として・・・

“ 配偶者は互いに扶養扶助の義務を果たしながら、資産(遺産)形成に大きく貢献した ”

だから、血縁関係ではないことを盾に、配偶者を蔑ろにしてまで、資産(遺産)を取得させないということは、社会通念上、とてもおかしなこと。そう考えるのが、人の道ではないでしょうか?

こういった事情を背景に、配偶者には “ 常に相続人 ” という特別な地位を与えたのです。

この “ 常に ”という言葉の重みが、他の法定相続人には存在し得ない(権利の移動がなく、不動の地位を指します)、非常に重要な役割を果たしているわけです。

ここまでで、 “ 法定相続人 ” は誰?ということについて、お分かり頂けたと思います。しかし、問題はここからなのです。

相続財産の中には、名義変更や解約をしなければならない遺産が、この世には数多く存在します。例えば、不動産や自動車などの動産の所有権。預貯金や金融証券、ゴルフ会員権・・・・

一体どうすれば、これらの手続き上の問題をスムーズに解決することが出来るのでしょうか?

第 3 者への “ 事実証明 ”

さて、ここでお話しの趣向を変えて、ちょっとだけ回り道をしてみましょう。

“ 事実証明 ” をするということについて、分かり易いようにご説明をさせて頂きます。例えば・・・

あなたに欲しい商品があって買いに出掛けたとします。ところが、その商品が “ あいにく品切れ ”。仕方なく、店員Aさんに“取り寄せ注文”をし、その代金を先に支払いました。

あなたに欲しい商品があって買いに出掛けたとします。ところが、その商品が “ あいにく品切れ ”。仕方なく、店員Aさんに“取り寄せ注文”をし、その代金を先に支払いました。

後日、商品到着の連絡を受けたあなたは、その商品を受取りに出掛けました。しかし、店内に店員Aさんが見当たりません。どうやら、今日はお休みの様子。その時、あなたならどうなさいます?

心配することは何もありませんよね。仮に、店員Aさんがお休みの場合であっても、買った時の領収書と注文票を店員Bさんに見せれば、何のことはなく、商品を簡単に受け取れます。

でも何故? あなたは商品を無事に受け取れたのでしょうか・・・

それは、先日、あなたがそのお店で商品を買い、代金を支払った事実。

つまり、 “ 代金支払済 ” と “ 注文商品はあなたの物 ” であるという2つの事実を、証拠書類( 領収書・注文票 ) を提示し、そんな事情を全く知らない店員Bさん。つまり、第三者に対し、その“ 事実 ” を認めさせた。と、言い換えることが出来るのです。だからこそ、あなたは商品をスムーズに受け取れたわけです。

それは、とても日常的でよく見かける光景の一つ。なんですが、相続手続きの問題を理解する上では、非常に重要な手掛かりとも言えます。

相続手続きには、2つの事実証明が必要

相続手続きをする場合も同様のことが言えます。被相続人名義の預金口座を解約する場合には銀行が、家や土地に関しては法務局が、前述の店員Bさん。つまり “ 第3者 ” に匹敵します。

“ 法定相続人 ” は、その第3者に対して “ 証拠書類 ” を提示し、 “ 遺産を受け取る権利 ” を承認させなければいけません。

“ 法定相続人 ” は、その第3者に対して “ 証拠書類 ” を提示し、 “ 遺産を受け取る権利 ” を承認させなければいけません。

でも、「相続」には、先程の様に領収書も注文票も存在しません。その代わりとなる “ 事実証明をするための証拠書類 ” (以下、事実証明書類と称する)が、必要となってくるわけです。

それが、次の2つです。

- 住民票や戸籍謄本(被相続人と法定相続人の全員分)【法定相続人であることの事実証明書類】

- 遺産分割協議書 【法定相続人全員で、誰が何の遺産を受け取るかを決定した事実証明書類】

(※但し、一部の銀行では、銀行所定の用紙を協議書の代用とする場合があります。)

大切な被相続人の財産を守る立場の銀行や法務局等は、あなたのご家族の事情について、全く知るよしもありません。

大切な被相続人の財産を守る立場の銀行や法務局等は、あなたのご家族の事情について、全く知るよしもありません。

ですから、遺産の引き渡しや名義変更には、とても慎重にならざるを得ないのです。(責任問題が生じますからね)

例えば、単独で相続人の誰かが銀行の窓口へ行き、被相続人のお金を引き出そうとしても、あっさりと断られてしまうでしょう。

何故なら、一部の相続人の言葉を鵜呑みにして、 “ 事実証明書類 ” も確認もせずに、請求通りに大切な遺産を渡してしまったとしたら・・・その後一体どんなことが起きるでしょう?

何故なら、一部の相続人の言葉を鵜呑みにして、 “ 事実証明書類 ” も確認もせずに、請求通りに大切な遺産を渡してしまったとしたら・・・その後一体どんなことが起きるでしょう?

そんな請求を知らなかった、認めていなかったと、他の法定相続人からのクレームが押し寄せることが容易に想像できます。だからこそ、受け取る権利を認めて貰う為には、 “ 事実証明書類 ” の提出が必須なのです。

そこで困るのが、上記のうちの1つ “ 遺産分割協議書 ” の作成です。

遺産分割協議書を作成するには、遺産の分割(分配)内容について “ 法定相続人 ” 全員が同意していることが条件となります。(同意の証拠には、実印の押印・印鑑証明書の添付が必要です)

全員ですよ!

全員ですよ!

一部の人でも欠けていた場合や多数決で決めました。

そんなんでは、法律上「無効」となってしまいますからね! 十分にお気をつけ下さい。

この辺が、非常に厄介な問題となるのです。

例えば、4人の法定相続人のうち、3人が分割協議に賛成しても、残りたった 1 人が首を横に振ったら、遺産分割協議はそれ以上前には進みません。

法定相続人を一同に集め、話しを一気にまとめたいと考えても、法定相続人の人数が多いと、それぞれ、ご家庭や仕事の事情がありますから、その日時設定から困難な作業となってしまいます。

まして、被相続人の戸籍を辿ってみたら、全く予期していなかった法定相続人が出現した。なんて、こととなってしまったら・・・・?

今まで一度も会ったこともないような方と、いきなり遺産分割の交渉をしなければなりません。

「財産目録」なしでは、話しが始まらない!

そんな中で、話し合いの結論が簡単に導きだせるものでしょうか?

最終的に法定相続人の間で、「法定の相続の基本的な割合通りに分割する」と結論づける方向へ導こうとするにしても、以下の2つの作業を事前にしておく必要があります。

- 遺産として一体何が実在するのかを全て把握し、誰でも分かるように一覧にする作業。

- 遺産に不動産や動産、株券などが含まれる場合に、平等に分け合いたい。或いは、分割内容の提案に説得性を持たせたいと考えるならば、遺産全てを貨幣価値に換算する評価作業。

折角、法定相続人が顔を合わせ、膝を交える場を設けたとしても、集まった皆さんに、先の2つ内容を説明できなければ、話し合いの土台もハッキリと見えず、勿論、話し合いの “ 落としどころ ” についても、皆目検討もつかなくなることでしょう。

そして、集まったことが全くの無駄となる危険性が非常に高くなってしまいます。

つまり、法定相続人の全員が納得する結論をスムーズに導き出す前提には、「遺産の評価」(財産目録)の作成が必要不可欠となるわけです。

では、次回では相続手続きの流れについて、もう一度順序よく整理をして、この辺のご説明も交えながら解説を続けると致しましょう。